Ons pensioenstelsel is volgens het kabinet dringend aan vervanging toe. Hoe zit het met de uitvoering van het Pensioenakkoord? Wat is de stand van zaken?

Aanleiding Pensioenakkoord: hoe zit het ook alweer

In de afgelopen tien jaar zijn de kwetsbaarheden van het huidige pensioenstelsel blootgelegd door de gestegen levensverwachting, de veranderende arbeidsmarkt en de langdurig lage rente. Deze factoren zijn sterk bepalend voor de mate van zekerheid van onze pensioenen. Ons pensioenstelsel is volgens het kabinet daarom dringend aan vervanging toe.

Minister Koolmees berichtte de Tweede Kamer op 4 juni 2019 dat kabinet, werknemers- en werkgeversorganisaties een principeakkoord hebben bereikt over vernieuwing van het pensioenstelsel, een minder snelle stijging van de AOW-leeftijd, arbeidsongeschiktheidsverzekering voor zelfstandigen en over een pakket maatregelen dat het voor een ieder haalbaar maakt om gezond werkend het pensioen te bereiken. Op 15 juni 2019 stemden de FNV en CNV in met het akkoord en op 18 juni 2019 stemde de VCP in.

Op 16 december 2020 is het wetsvoorstel 'Wet Toekomst Pensioenen' gepubliceerd. De einddatum van de consultatie voor dit voorstel was 12 februari 2021. Het wetsvoorstel 'Wet toekomst Pensioenen' vertoont wel wijzigingen ten opzichte van het principeakkoord uit 2019. Aanvankelijk zou de wetgeving vanaf 1 januari 2022 gaan gelden, maar inmiddels is dit een jaar uitgesteld tot 1 januari 2023.

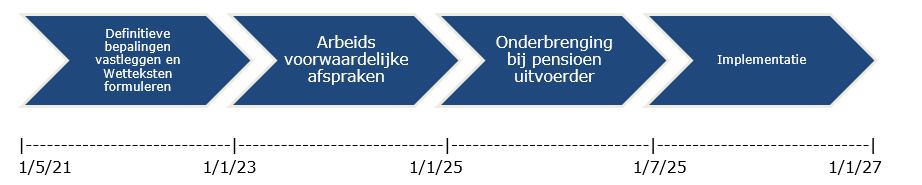

Zijn alle bepalingen die in de 'Wet Toekomst Pensioenen' zijn opgenomen definitief?

De 'Wet Toekomst Pensioenen' is nog niet het definitieve document. Er kunnen nog belangrijke wijzigingen volgen die voortkomen uit de consultatie of nadere besprekingen. Na het vastleggen van de definitieve bepalingen moeten de bijbehorende wetteksten definitief worden geformuleerd.

Uit bovenstaande tijdlijn blijkt dat de pensioenregeling per 1 januari 2027 volledig aan de nieuwe wetgeving moet voldoen, maar de arbeidsvoorwaardelijke afspraken moeten uiterlijk 1 januari 2025 bekend zijn. Dat betekent dat de keuze van de werkgever om aan de nieuwe wetgeving te voldoen per 1 januari 2025 moet zijn gemaakt. Daaronder valt uiteraard ook het instemmingstraject met de OR.

Uit bovenstaande tijdlijn blijkt dat de pensioenregeling per 1 januari 2027 volledig aan de nieuwe wetgeving moet voldoen, maar de arbeidsvoorwaardelijke afspraken moeten uiterlijk 1 januari 2025 bekend zijn. Dat betekent dat de keuze van de werkgever om aan de nieuwe wetgeving te voldoen per 1 januari 2025 moet zijn gemaakt. Daaronder valt uiteraard ook het instemmingstraject met de OR.

Fiscaal kader

Met invoering van het pensioenakkoord blijft de pensioenambitie van 75% van het gemiddelde salaris na 40 opbouwjaren in stand. In de “Wet Toekomst Pensioenen” wordt een premiegrens van 30% van de pensioengrondslag voorgesteld. De fiscale begrenzing is afhankelijk van de rentestand maar blijft tot 2036 in stand, tenzij de rentewijziging te groot is.

Ten behoeve van compensatie kan aanvullend nog minimaal 3% van de pensioengrondslag worden ingezet (33% minus het gekozen leeftijdsonafhankelijke premiepercentage). Deze 3% kan je naar eigen inzicht inzetten om de compensatie op maat te realiseren.

Welke wijzigingen hebben invloed op de pensioenregelingen bij verzekeraars en Premiepensioeninstellingen (PPI’s)?

Pensioenregelingen met een gegarandeerde pensioentoezegging

Pensioenregelingen met een garantie op de op te bouwen en opgebouwde pensioenen komen te vervallen. Dit betekent dat vanaf 1 januari 2027 er geen premiebetalende middelloon- en eindloonregelingen in Nederland meer bestaan. Deze regelingen mogen worden omgezet naar een beschikbare premieregeling met een stijgende premiestaffel voor werknemers die voor de wijziging in de middelloon- of eindloonregeling pensioen opbouwden. De middelloon- of eindloonregeling moet dan wel op 31 december 2022 al bestaan. Werknemers die na 1 januari 2027 in dienst komen moeten pensioen opbouwen in een beschikbare premieregeling met een leeftijdsonafhankelijk premiepercentage.

Premieovereenkomsten (beschikbare premieregelingen)

Na inwerkingtreding van het wetsvoorstel bestaan er alleen nog beschikbare premieregelingen met een vastgestelde pensioenpremie ten behoeve van de pensioenopbouw van de werknemer. Deze regelingen komen al het meeste voor bij pensioenverzekeraars en PPI’s.

In veel beschikbare premieregelingen is een premiestaffel opgenomen waarbij de premiepercentages oplopen met de leeftijd. Volgens het principeakkoord van 2019 konden werknemers vanaf 1 januari 2026 (door uitstel 1 januari 2027) alleen pensioen opbouwen in een beschikbare premieregeling met een leeftijdsonafhankelijke beschikbare premie.

De 'Wet Toekomst Pensioenen' biedt een versoepeling ten opzichte van het principeakkoord, want beschikbare premieregelingen met een stijgende premiestaffel mogen blijven gelden voor werknemers die voor 1 januari 2027 al in deze regeling zaten. Deze regeling moet dan wel op 31 december 2022 al bestaan. Werknemers die na 1 januari 2027 in dienst komen moeten pensioen opbouwen in een beschikbare premieregeling met een leeftijdsonafhankelijk premiepercentage.

Partnerpensioen

De 'Wet toekomst Pensioenen' brengt ook wijzigingen met zich mee voor het partnerpensioen bij overlijden voor pensioendatum. Het is de bedoeling om een wettelijke partnerdefinitie te maken waarvan in het pensioenreglement niet kan worden afgeweken. Een eventuele wijziging heeft alleen betrekking op de toekomst.

Daarnaast wordt een uitloopperiode van minimaal 3 maanden geïntroduceerd, waardoor de dekking doorloopt tot 3 maanden na uitdiensttreding. De dekking in de uitloopperiode vervalt zodra een nieuw dienstverband wordt aangegaan.

Het partnerpensioen bij overlijden voor pensioendatum wordt een percentage (maximaal 50%) van het pensioengevende salaris. De franchise is dus niet langer van toepassing en de hoogte van het partnerpensioen is niet langer afhankelijk van de diensttijd.

ANW-hiaatpensioen

In het nieuwe stelsel blijft het mogelijk om naast een levenslang partnerpensioen een ANW-hiaatpensioen te blijven verzekeren. Dit zal niet altijd nodig zijn, omdat de franchise komt te vervallen en het partnerpensioen over het gehele pensioensalaris wordt berekend. Ook de relatie met de diensttijd komt te vervallen, waardoor er altijd een volledig partnerpensioen wordt verzekerd. Bij lage (parttime)salarissen kan de bestaande situatie wel beter voor werknemer uitpakken.

Wezenpensioen

De fiscale ruimte voor het wezenpensioen wordt verhoogd van 10% van de pensioengrondslag naar 20% van het pensioengevende salaris. De verhouding van het maximale partnerpensioen ten opzichte van maximaal wezenpensioen wordt 100:40 en was 100:20. Het wezenpensioen eindigt voortaan altijd op leeftijd 25. In de oude situatie werd naast een partnerpensioen van € 10.000,- een wezenpensioen van € 2.000,- verzekerd. In de nieuwe situatie wordt een wezenpensioen van € 4.000,- verzekerd.

Transitieplan bij een wijziging van de pensioenregeling

Werkgevers worden verplicht een transitieplan op te (laten) stellen indien zij op 31 december 2022 een pensioenovereenkomst met hun werknemers hebben en waarbij geen gebruik wordt gemaakt van het overgangsrecht op grond waarvan een progressieve premie kan blijven worden gehanteerd voor bestaande deelnemers.

In een transitieplan staan alle keuzes, overwegingen en berekeningen die ten grondslag liggen aan de gemaakte afspraken. Werknemers moeten inzicht krijgen in de pensioenopbouw in de bestaande- en voorgestelde regeling. Daarnaast wordt van werkgevers verwacht dat zij een lagere pensioenopbouw compenseren en dat zij in beeld brengen hoeveel pensioen de werknemer met de compensatie kan opbouwen.

Wat betekenen die wijzigingen voor de pensioenregelingen bij verzekeraars en PPI’s?

Voor alle regelingen gelden de wijzigingen die eerder zijn genoemd voor het partner-, wezen- en ANW-hiaatpensioen. Verder hangen de consequenties van het pensioenakkoord af van de huidige pensioenregeling. Daarom gaan wij per soort regeling in op de consequenties van het pensioenakkoord.

Pensioenregelingen met een gegarandeerde toezegging

Regelingen met een gegarandeerde pensioentoezegging (eind- en middelloonregelingen) moet uiterlijk op 31 december 2026 worden beëindigd. Bij deze regelingen wijzigt de pensioenregeling ook voor werknemers die nu al in de regeling zijn opgenomen. Voor deze regelingen moet een transitieplan worden opgesteld als de regeling na 2022 wordt gewijzigd.

Het ligt voor de hand om de regeling voor bestaande werknemers te wijzigen in een beschikbare premieregeling met een stijgende premiestaffel. Werknemers die na de wijziging in dienst treden moeten in een regeling worden opgenomen met een leeftijdsonafhankelijke premie. Dit laatste geldt niet voor werknemers die voor 2027 in dienst komen. Voor alle werknemers die na 2026 in dienst komen geldt altijd een leeftijdsonafhankelijke premie.

Wij verwachten dat in de meeste gevallen de regeling voor nieuwe werknemers tot een lagere pensioenopbouw leidt na 40 jaar deelname. De problematiek zoals beschreven bij beschikbare premieregelingen met een leeftijdsafhankelijke premie zal daardoor niet of in beperkte mate optreden.

Beschikbare premieregeling met een leeftijdsonafhankelijke premie

Er is geen wijziging van de beschikbare premie noodzakelijk. Vaak zijn dit regelingen waarbij het premiepercentage niet hoger is dan 8% van de pensioengrondslag op grond van de historische fiscale mogelijkheden voor deze regelingen. Dit steekt schril af bij het maximum van 30% dat in de 'Wet Toekomst Pensioenen' is opgenomen.

Beschikbare premieregeling met een leeftijdsafhankelijke premie

Werkgevers hebben de keuze uit twee opties:

- De regeling voor de huidige werknemers wordt niet gewijzigd. Deze regeling moet dan wel binnen de grenzen van het nieuwe fiscale kader (zie maximale premiestaffel onderaan dit bericht) passen. Voor nieuwe werknemers wordt een regeling met een leeftijdsonafhankelijke premie ingevoerd.

- Er komt een nieuwe regeling voor zowel de huidige- als de nieuwe werknemers waarin de beschikbare premie leeftijdsonafhankelijk wordt.

Voordelen optie 1

Het voordeel van de eerste optie is dat de regeling voor nieuwe werknemers niet wordt gewijzigd. Daarmee voorkom je het opstellen van een transitieplan met de daarbij behorende berekeningen, uitgebreide communicatie en compensatiemaatregelen. Daarnaast voorkom je bij de huidige werknemers dat zij sceptisch staan tegenover de wijziging die wordt doorgevoerd.

Nadelen optie 1

Nadelen zijn dat er administratief een regeling bijkomt en er andere arbeidsvoorwaarden voor nieuwe werknemers gaan gelden. Een belangrijker nadeel is dat de leeftijdsonafhankelijke premie veel hoger ligt dan de leeftijdsafhankelijke premie voor jonge werknemers. Om dit laatste nadeel te ondervangen kan een regeling met een lage leeftijdsonafhankelijke premie worden ingevoerd, maar dan wordt ook slechts een marginale verplichte pensioenregeling geboden.

Voordelen optie 2

Er komt administratief geen regeling bij. De arbeidsvoorwaarde pensioen is gelijk voor huidige- en nieuwe werknemers (afgezien van de compensatiemaatregelen).

Nadelen optie 2

Er moet een transitieplan worden opgesteld met de daarbij behorende berekeningen, uitgebreide communicatie en compensatiemaatregelen. Werknemers staan vaak sceptisch tegenover een wijziging in arbeidsvoorwaarden. Werknemers van 45+ zullen in de verplichte regeling minder pensioen opbouwen dan in de huidige regeling. Door de compensatiemaatregelen zal de wijziging voor de werkgever extra kosten met zich meebrengen (indicatie 15%-20% van de beschikbare premie). Deze kosten kunnen worden beperkt door de verplichte regeling te versoberen.

Wat kunt u van ons verwachten?

Wij nemen dit jaar met al onze relaties contact op om onze Pensioen Impact Scan uit te voeren. De Pensioen Impact Scan toont de extra kosten die gepaard gaan met een overstap naar een leeftijdsonafhankelijke beschikbare premieregeling voor alle werknemers. Diverse opties worden uitgewerkt, waarin naast de kosten voor de werkgever ook de impact op de pensioenopbouw voor werknemers in de verplichte regeling en de compensatie worden getoond. Dit zetten wij af tegen de optie om de beschikbare premieregeling met een leeftijdsonafhankelijke premie alleen voor nieuwe werknemers in te voeren.

In overleg met alle betrokkenen binnen uw organisatie zullen we voor 2025 een nieuwe pensioenregeling voor nieuwe werknemers ontwerpen, een keuze maken voor de pensioenregeling van huidige werknemers en het moment bepalen waarop de nieuwe situatie gaat gelden (uiterlijk 1 januari 2027).

Wij blijven onze relaties op de hoogte houden van belangrijke ontwikkelingen over het pensioenakkoord. Bent u nog geen relatie van Schouten Zekerheid maar heeft u wel interesse in onze Pensioen Impact Scan? Neem dan contact met ons op, wij helpen u graag!

Maximale premiestaffel 'Wet Toekomst Pensioenen'

| Leeftijd | Premiepercentage |

| 15 - 19 | 19% |

| 20 - 24 | 19,8% |

| 25 - 29 | 21% |

| 30 - 34 | 22,6% |

| 35 - 39 | 24,4% |

| 40 - 44 | 26,4% |

| 45 - 49 | 28,6% |

| 50 - 54 | 31% |

| 55 - 59 | 33,8% |

| 60 - 64 | 37% |

| 65 - 67 | 40% |

Publicatiedatum: 14 juni 2021