De laatste jaren wordt de verzekeringsbranche geconfronteerd met veranderingen. Veranderingen die serieuze uitdagingen met zich meebrengen. Wat houden deze veranderingen precies in? Welke factoren liggen hieraan ten grondslag? En welke consequenties heeft dit voor u? In dit artikel beantwoorden wij al deze vragen.

Toetredende, uittredende en consoliderende verzekeraars, nieuwe wet- en regelgeving, slechte schadecijfers en een gebrek aan rendement bij verzekeraars. Dit zijn belangrijke ontwikkelingen die van invloed zijn op de wijze waarop wij als verzekeringsmakelaar het beste resultaat voor u kunnen bereiken. Hieronder vindt u een uitleg van de verschillende factoren die de markt doen veranderen.

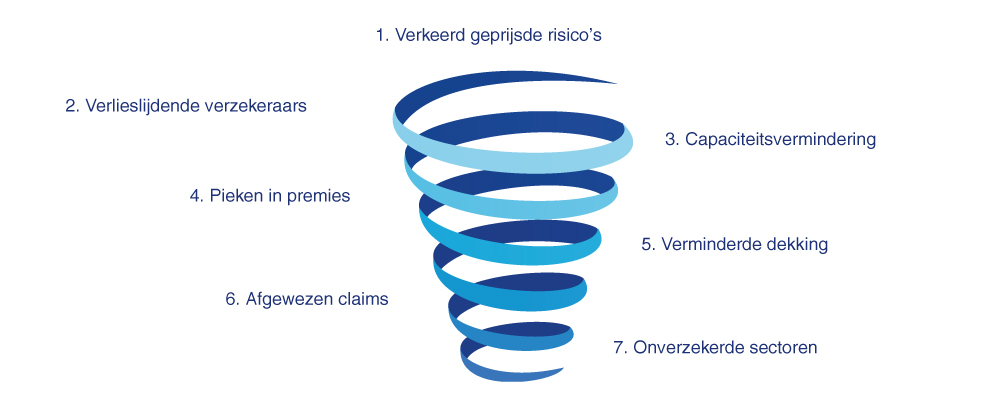

1. Verkeerd geprijsde risico's

In een zeer competitieve markt misprijzen verzekeraars risico’s om zaken te kunnen doen. Hierbij worden risico’s verlieslatend geaccepteerd. De premies zijn onvoldoende om alle kosten van verzekeraars te kunnen dragen. In de markt van bestuurdersaansprakelijkheidsverzekeringen bijvoorbeeld, zijn premies ondanks een duidelijke toename in claims tot voor kort stabiel gebleven of zelfs gedaald.

2. Verlieslijdende verzekeraars

Als de kosten van schades hoger worden dan de binnenkomende premies, heeft dit onmiddellijk een negatieve impact op de balans van verzekeraars. Premies moeten een reële reflectie zijn van de risico’s die verzekeraars lopen. Concurrentiedruk zorgt er echter voor dat verzekeraars te lage premies rekenen, met als gevolg dat zij verlies lijden.

3. Capaciteitsvermindering

Als verzekeraars te maken krijgen met verliezen, trekken zij zich terug uit moeilijke markten of verminderen zij de capaciteit die ze willen aanbieden per relatie of segment. Dit heeft een negatieve impact op de beschikbare capaciteit van verzekeraars en deze schaarste resulteert in hogere premies voor u.

4. Pieken in premies

Het verminderen van de capaciteit heeft direct impact op de premies, aangezien er minder concurrentie is voor hetzelfde aantal relaties dat dekking wenst. Bij verzekeraars worden verliezen al een aantal jaren goed gemaakt met het vrijvallen van reserves of positieve beleggingsresultaten. Nu dat ook niet meer volstaat, worden de premies door verzekeraars verhoogd als gezonde compensatie voor de geleden schades en verliezen.

5. Verminderde dekking

Naast premiestijgingen hanteren verzekeraars ook het beperken van de verzekeringsdekkingen als middel om zelf winstgevender te worden en te voldoen aan de wettelijke solvabiliteitseisen.

6. Afgewezen claims

Eén van de meest extreme tekenen van de veranderende markt is de strengere positie van verzekeraars tegenover claims. Claims vormen meer dan 70% van de normale kosten van een verzekeraar en bieden dan ook veel ruimte voor verzekeraars om hun winstgevendheid te vergroten en hun verlies te beperken.

7. Onverzekerde sectoren

Inmiddels zijn er in Nederland al enkele sectoren die niet of zéér lastig verzekerbaar zijn. Deze bedrijven dienen de risico’s of een deel hiervan zelf te dragen. Dit is voor veel ondernemingen echter onwenselijk en onhaalbaar.

Vragen?

Heeft u vragen over dit artikel? Bent u benieuwd naar hoe wij u kunnen helpen bij het beperken van de impact van deze veranderingen? Neem dan contact met ons op. Wij helpen u graag verder!

Publicatiedatum: 04 februari 2020